Angella MacEwen | Employée du SCFP

Colleen Butler | Employée du SCFP

Épicerie, essence, logement : le coût de la vie monte en flèche. On appelle cette augmentation des prix l’inflation. On prévoit qu’en 2022, le taux d’inflation moyen au Canada sera de 8 %.

Lorsque les salaires ne parviennent pas à suivre l’inflation, les travailleuses et travailleurs perdent du terrain. Dans le sillage de la crise causée par la COVID-19, les travailleuses et travailleurs sont nombreux à être durement touchés par l’inflation, ce qui rend beaucoup plus difficile pour eux de joindre les deux bouts.

En 2021, l’augmentation du salaire de base prévue dans les conventions collectives canadiennes était bien inférieure à l’inflation dans toutes les provinces avec un manque à gagner de 1,5 % en moyenne. La Colombie-Britannique a enregistré l’écart le plus faible : la hausse salariale moyenne a été de 2,2 % quand l’indice des prix à la consommation a augmenté de 2,8 %.

La majorité des provinces ont connu une hausse de l’inflation de près de 2 points de pourcentage au-dessus de la croissance salariale annuelle. Cet écart important s’explique par une inflation beaucoup plus élevée que prévue en 2021, car les perturbations de la chaîne d’approvisionnement ont duré plus longtemps qu’anticipées. De plus, de nombreuses entreprises ont profité de la hausse de la demande pour augmenter les prix.

Lorsque les augmentations salariales ne suivent pas l’inflation, les travailleuses et travailleurs perdent de l’argent, même si leur chèque de paie semble être plus gros. Pour suivre l’inflation cette année, les travailleuses et travailleurs devraient négocier une augmentation de salaire supérieure à 8 % pour obtenir de véritables gains.

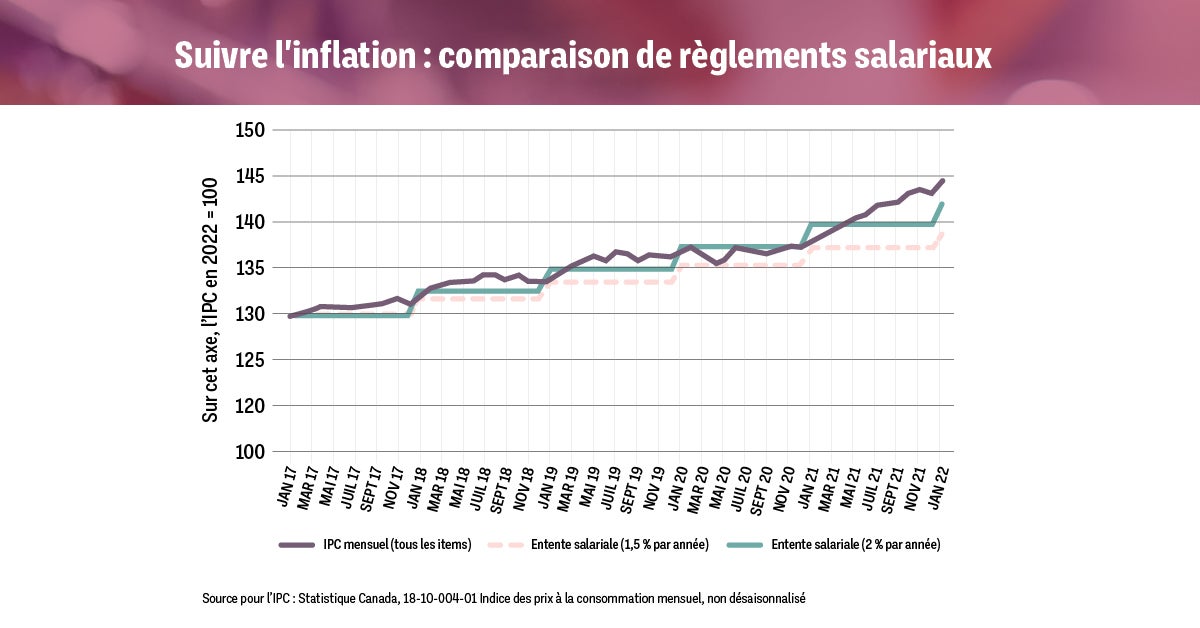

Le graphique ci-dessus illustre comment l’écart entre les salaires et l’inflation peut s’accroître au fil du temps. Il démontre la valeur réelle de l’indice des prix à la consommation de janvier 2017 à janvier 2022, ainsi que les hausses de salaire associées à deux ententes hypothétiques. L’une prévoit une augmentation salariale annuelle de 2 % en janvier et l’autre de 1,5 %. Dans l’exemple où les salaires augmentent de 2 % à chaque mois de janvier, on peut voir que, même si les salaires sont inférieurs à l’inflation au fil des mois, ils rattrapent presque celle-ci à l’entrée en vigueur de l’augmentation de début d’année. Dans l’exemple où les salaires augmentent de 1,5 %, ce qui est inférieur à l’inflation moyenne sur l’ensemble de la période, les salaires commencent à accuser du retard sur l’inflation dès 2019 et l’écart devient important en janvier 2022.

Qu’est-ce qui cause l’inflation ?

Dans les années 1970, les économistes croyaient que l’inflation était causée par une surabondance d’argent circulant dans l’économie. Ils pensaient que la seule façon de réduire l’inflation consistait à maintenir la quantité d’argent dans l’économie relativement constante. Cette approche s’appelle le monétarisme. Et ce concept, tel un zombie, refuse de mourir, même s’il a largement échoué comme moyen de lutte contre l’inflation.

Les conservateurs populistes continuent d’affirmer que la Banque du Canada est responsable de l’inflation parce qu’elle imprime trop d’argent. Sauf qu’en vérité, la majeure partie de l’argent est créée lorsque des banques privées prêtent aux particuliers et aux entreprises. Quoi qu’il en soit, la création d’argent n’est pas inflationniste en soi. D’autres facteurs de l’économie réelle jouent un rôle plus important.

Le fait d’ajouter de l’argent dans l’économie n’est pas problématique tant que l’offre suit la demande. Par exemple, s’il y a suffisamment de main-d’œuvre et de matériaux pour fabriquer un quelconque produit, on peut augmenter la production simplement en ajoutant un autre quart de travail dans une usine. Mais si on manque de main-d’œuvre ou de matériaux pour augmenter la production, on pourrait se retrouver avec une pénurie à plus long terme qui fera grimper le prix de ce produit.

La plupart des analyses de l’inflation se concentrent sur la demande, mais l’inflation actuelle est alimentée par des pénuries d’approvisionnement et l’appât du gain.

L’inflation se produit lorsque la demande de biens dépasse l’offre. Cela peut être causé par des facteurs imprévus qui réduisent soudainement la capacité de notre économie à fournir des biens. C’est ce qui est arrivé pendant la pandémie, lorsque les confinements ont provoqué des pénuries dans les chaînes d’approvisionnement mondiales. L’invasion russe de l’Ukraine a eu le même effet en affectant la disponibilité et le prix des céréales, des engrais et des combustibles fossiles.

L’inflation peut aussi être stimulée par une croissance de la demande conjuguée à des problèmes d’approvisionnement. Ce double effet a par exemple entraîné une pénurie de puces à semi-conducteurs. Ces puces étant utilisées dans les véhicules, cette pénurie a diminué le nombre de véhicules neufs sortant de la chaîne de montage. Du coup, le prix que les gens sont prêts à payer pour un véhicule d’occasion a considérablement augmenté.

L’inflation d’aujourd’hui est également causée par les profits excessifs. Une étude de Canadiens pour une fiscalité équitable sur les données financières des entreprises cotées en bourse au Canada a constaté qu’entre 2019 et 2021, le revenu annuel moyen de ces sociétés a augmenté de 174,5 millions de dollars, alors que leurs dépenses n’ont augmenté que de 16,9 millions de dollars. Cela signifie que 90 % de l’augmentation de leurs revenus en 2021 provenait de marges de profits plus élevées. L’absence de réglementation et de concurrence et les faibles taux d’imposition des entreprises rendent cette course aux profits alléchante pour les compagnies.

Donc, ce qui se passe en ce moment est causé par des problèmes d’approvisionnement et l’appât du gain. Malheureusement, les banques centrales s’attaquent quand même à l’inflation actuelle en diminuant la quantité d’argent dans les poches des gens. Et puisqu’elles ne peuvent pas retirer directement de l’argent aux gens, elles rendent l’emprunt plus coûteux. Plus on augmente les taux d’intérêt, moins il y a d’emprunteurs.

Résultat : les banques privées créent moins d’argent. La théorie dit que s’il y a moins d’argent en circulation, l’investissement dans l’économie diminue et le chômage augmente. Idéalement, cela diminue le pouvoir d’achat des gens et ralentit l’augmentation des prix.

Le problème, c’est que changer les prix en changeant les taux d’intérêt, c’est un peu comme faire tourner un navire de croisière avec une rame. Selon la Banque du Canada, il faudra attendre deux ans avant de constater le plein effet de ses actions sur l’économie. Par le passé, elle a augmenté les taux d’intérêt plus rapidement et plus fortement pour prouver sa détermination à faire diminuer les prix, car le seul impact immédiat de ses décisions était d’influencer les attentes de la population. Pour cette raison, les banques centrales ont eu tendance à aller trop loin, causant beaucoup de difficultés aux travailleurs et travailleuses.

Lorsque les salaires ne suivent pas l’inflation, les travailleuses et travailleurs perdent du terrain. Mais ce n’est pas une fatalité. Et les syndicats peuvent aider. Pour protéger les gens contre l’inflation, il faut négocier des gains salariaux adéquats et des ajustements au coût de la vie.

Comment les gouvernements réagissent à l’inflation ?

Le consensus économique actuel suppose que seules les banques centrales peuvent lutter contre l’inflation et que les gouvernements ne devraient pas s’en mêler. Pour cette raison, les gouvernements répondent souvent à l’inflation et aux hausses des taux d’intérêt par des mesures d’austérité.

Pendant ce temps, les revenus de l’État ont tendance à augmenter de manière significative en période d’inflation, parce que ces revenus sont proportionnels à l’activité économique. Ainsi, plus les prix augmentent, plus les revenus des gouvernements augmentent.

Effectivement, la situation financière des provinces s’est considérablement améliorée au cours de la dernière année. Une fois additionnées, les prévisions budgétaires provinciales de 2021 estimaient un déficit total de 76 milliards de dollars pour l’exercice 2021. Mais les budgets provinciaux de 2022 ont révélé que les déficits réels pour 2021 n’étaient que de 24 milliards de dollars au total.

Les déficits ont fondu parce que les recettes provinciales ont augmenté plus rapidement que prévu. Une forte croissance économique et la hausse du prix des ressources naturelles ont contribué à cette augmentation. Cependant, les revenus des provinces ont également été stimulés par l’inflation, en grande partie grâce à l’augmentation des revenus tirés des taxes de vente et de l’impôt des sociétés découlant de la hausse des prix. Les gouvernements créent des écrans de fumée pour donner l’impression qu’ils dépensent plus qu’ils ne le font réellement.

Cette baisse des déficits publics peut sembler être une bonne nouvelle pour les services publics aux prises avec l’austérité depuis la crise financière de 2008. Mais ce n’est pas nécessairement le cas. Même si les gouvernements provinciaux ont vu leurs revenus augmenter en 2021 et prévoient la même chose pour 2022, bon nombre d’entre eux continuent de sous-investir dans les services publics et de limiter les augmentations salariales entre 1 et 2 %.

Que peuvent faire les gouvernements ?

La politique budgétaire peut faire beaucoup pour contrôler l’inflation. À court terme, il faut comprendre les causes de l’inflation et ce qui peut et ne peut être corrigé. Par exemple, à court terme, les gouvernements devraient être en mesure d’aider à rétablir les chaînes d’approvisionnement et les réseaux de transport, puis à long terme, réfléchir aux mesures pouvant rendre notre politique industrielle plus résiliente aux futurs soubresauts.

En période d’inflation, les gouvernements peuvent réfléchir à des solutions de rechange publiques pour les articles à prix élevé. Par exemple, si le prix de l’essence reste élevé à long terme, les différents gouvernements devraient s’efforcer à faciliter les modes de transport qui n’utilisent pas de combustibles fossiles et rendre ceux-ci plus abordables. Il s’agit d’un moyen plus ciblé et équitable de diminuer la demande pour un bien à prix élevé que le modèle de réduction de la masse monétaire des banques centrales.

Les gouvernements peuvent aussi réglementer les prix. Dans la mesure du possible, les dirigeant(e)s politiques devraient réfléchir à l’entretien de l’offre de biens dont les prix sont contrôlés. Le contrôle des loyers en est un bon exemple : un bon plan d’investissement public dans le logement social et les coopératives d’habitation contribuerait à garantir une offre suffisante de logements locatifs abordables.

Les services publics sont aussi très importants pour rendre la vie plus abordable pour tout le monde. Les dépenses gouvernementales dans les services éducatifs à la petite enfance, les soins de santé, le transport en commun, les loisirs et tout le reste rendent la vie plus accessible et nous rendent toutes et tous moins vulnérables aux périodes d’inflation ou de ralentissement économique.

Si les dirigeant(e)s politiques craignent que les dépenses de relance augmentent les taux d’intérêt, ils peuvent les financer à même les hausses de revenus que leurs gouvernements empochent grâce à une inflation forte. De plus, partout au Canada, les gouvernements ont réduit le taux d’imposition des entreprises et des riches au cours des 30 dernières années. Ils disposent donc d’une bonne marge de manœuvre pour augmenter leurs impôts.

Les banques centrales ne considéreront pas les dépenses qui ne sont pas financées par l’emprunt comme inflationnistes. Ce type de dépenses ne les incitera donc pas à augmenter davantage les taux d’intérêt. Une augmentation du taux d’imposition des entreprises et des riches neutraliserait aussi les effets pervers de la concentration de la richesse et de la croissance des inégalités.

Notre rôle de leaders au sein de notre syndicat

Afin de protéger les travailleuses et travailleurs contre l’inflation, nous devons négocier des augmentations salariales adéquates qui dépassent le taux d’inflation, ainsi que des ajustements au coût de la vie. Les clauses d’ajustement au coût de la vie prévoient des augmentations salariales automatiques lorsque le coût de la vie augmente. Elles sont très utiles, puisque les hausses de l’inflation sont difficiles à prévoir. Et lorsque les provinces imposent des restrictions salariales et des politiques d’austérité, notre seule option est de mener des actions coordonnées pouvant aller jusqu’à la grève.

Amorcez dès aujourd’hui les discussions sur la négociation en période d’inflation au sein de votre section locale avec cette vidéo : scfp.ca/video-negocier-en-periode-dinflation

Le SCFP offre à ses membres un outil pour mesurer l’inflation et vérifier si leur salaire suit l’évolution des prix dans leur région. Essayez-le à : scfp.ca/calculateur-ipc