Les familles et les entreprises qui cherchent à se libérer de la pression des taux d’intérêt élevés aimeraient bien savoir quand la Banque du Canada commencera à réduire les taux.

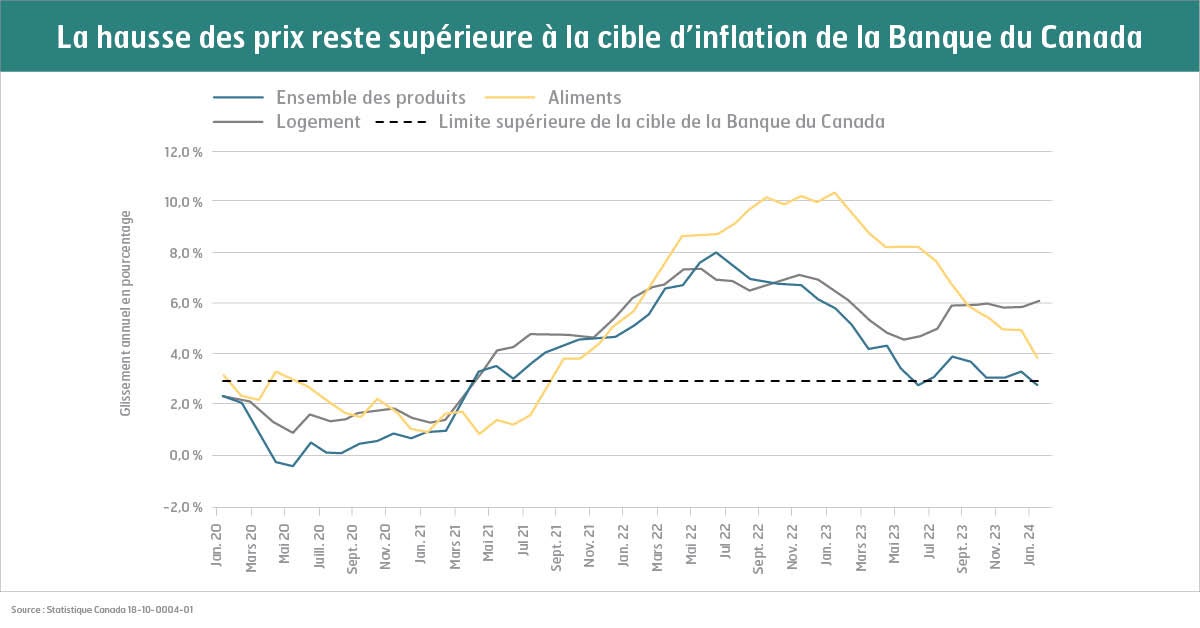

Malgré un ralentissement de la hausse des prix par rapport à 2022, les mesures de l’inflation fondamentale, y compris l’indice des prix à la consommation (IPC), restent supérieures à la fourchette cible de la Banque du Canada située entre 1 à 3 %.

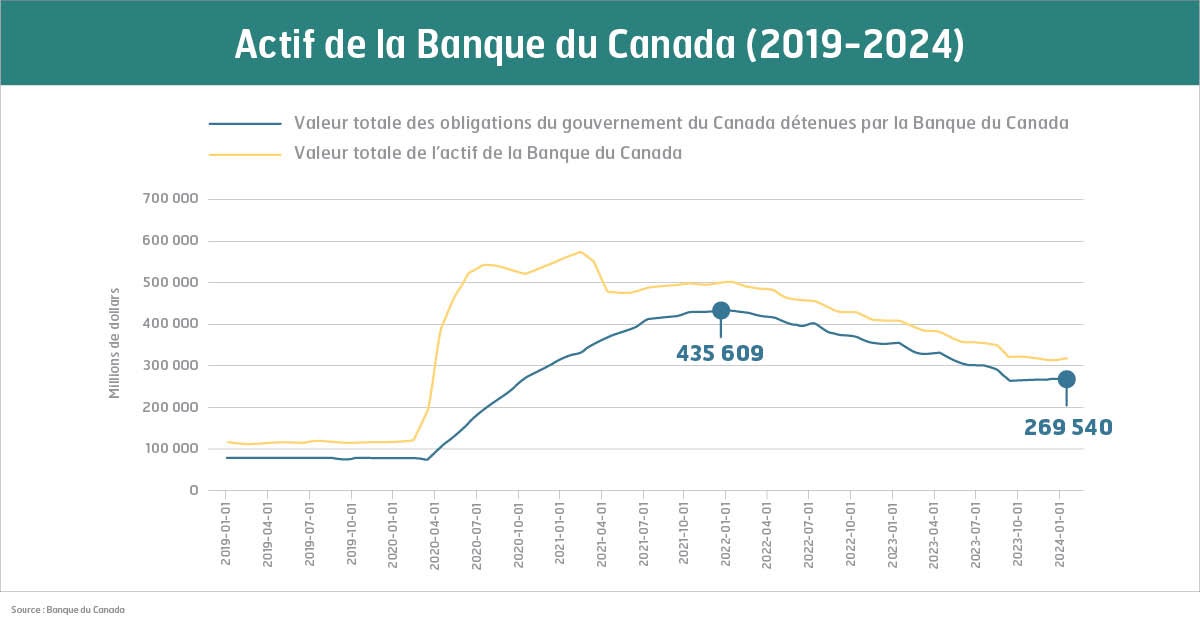

Depuis le 12 juillet 2023, la Banque du Canada maintient ses taux à 5 % pour lutter contre l’inflation persistante. Depuis avril 2022, la Banque s’est également engagée dans un resserrement quantitatif, à peu près au même moment où elle a commencé à augmenter les taux d’intérêt.

Le resserrement quantitatif consiste à vendre des obligations ou à ne pas les renouveler lorsqu’elles arrivent à échéance. Cette approche augmente l’offre d’obligations sur le marché et diminue la masse monétaire. Dans l’ensemble, le resserrement quantitatif rend l’emprunt plus coûteux parce qu’il devient plus difficile pour les gouvernements et les entreprises de vendre leur dette et qu’ils doivent payer des taux d’intérêt plus élevés pour vendre de nouvelles obligations. Le resserrement quantitatif réduit également la quantité d’argent que les banques peuvent prêter. On espère ainsi maîtriser l’inflation en réduisant les dépenses et les investissements, de la même manière que des taux d’intérêt élevés sont censés permettre de contrôler l’inflation en réduisant les dépenses et les investissements. Au cours des deux dernières années, la Banque du Canada a réduit son portefeuille d’obligations du gouvernement du Canada d’environ 165 milliards de dollars, soit 38 % des obligations du gouvernement du Canada qu’elle détenait.

Les économistes s’attendent à ce que la Banque du Canada mette fin au resserrement quantitatif avant d’abaisser les taux d’intérêt, bien qu’il n’y ait aucune garantie. Le rythme du resserrement quantitatif a ralenti vers la fin de l’année 2023, mais la Banque du Canada a annoncé en janvier son intention de le poursuivre au moins jusqu’au milieu de 2024.

La stabilisation de la hausse des prix pourrait également prendre plus de temps que prévu. La Banque du Canada souhaite maintenir la hausse des prix dans une fourchette de 1 à 3 %. La hausse des prix est mesurée au moyen de l’IPC, qui suit la variation moyenne des prix pour un panier représentatif de biens et de services. La Banque du Canada examine les différentes composantes et tente d’isoler les variations volatiles pour comprendre les tendances.

L’un des facteurs qui expliquent la croissance de l’IPC est l’augmentation des coûts liés au logement. La hausse des taux hypothécaires et des loyers a représenté environ la moitié de la croissance globale de l’IPC pendant la majeure partie de l’année 2023, une tendance qui devrait se poursuivre en 2024. Même si la flambée des coûts du logement est une conséquence directe de la hausse des taux d’intérêt, c’est aussi ce qui retarde la décision d’abaisser les taux d’intérêt. Bien que cela semble contre-intuitif, il est possible que la Banque du Canada craigne une augmentation des prix d’autres produits si elle réduit trop rapidement le coût des emprunts. On s’attend à ce que la Banque du Canada se montre prudente et recherche une croissance lente et constante des prix dans de vastes secteurs de l’économie avant de baisser les taux.

Compte tenu de ces facteurs complexes, l’incertitude est trop grande pour que les économistes puissent prédire à quel moment la Banque du Canada abaissera ses taux.