Dans son Énoncé économique de l’automne, le gouvernement fédéral a présenté une nouvelle charte hypothécaire visant à apaiser les inquiétudes des quelque 2,2 millions de ménages qui renouvelleront leur hypothèque d’ici deux ans. Ces hypothèques ont été négociées quand les taux d’intérêt étaient beaucoup plus bas, et bien des gens verront leur taux grimper de 2 % à 3,5 %. Un test de résistance est en place depuis janvier 2018. Donc, toutes ces hypothèques y ont été soumises avec leur taux actuel plus 2 %.

Dans son Énoncé économique de l’automne, le gouvernement fédéral a présenté une nouvelle charte hypothécaire visant à apaiser les inquiétudes des quelque 2,2 millions de ménages qui renouvelleront leur hypothèque d’ici deux ans. Ces hypothèques ont été négociées quand les taux d’intérêt étaient beaucoup plus bas, et bien des gens verront leur taux grimper de 2 % à 3,5 %. Un test de résistance est en place depuis janvier 2018. Donc, toutes ces hypothèques y ont été soumises avec leur taux actuel plus 2 %.

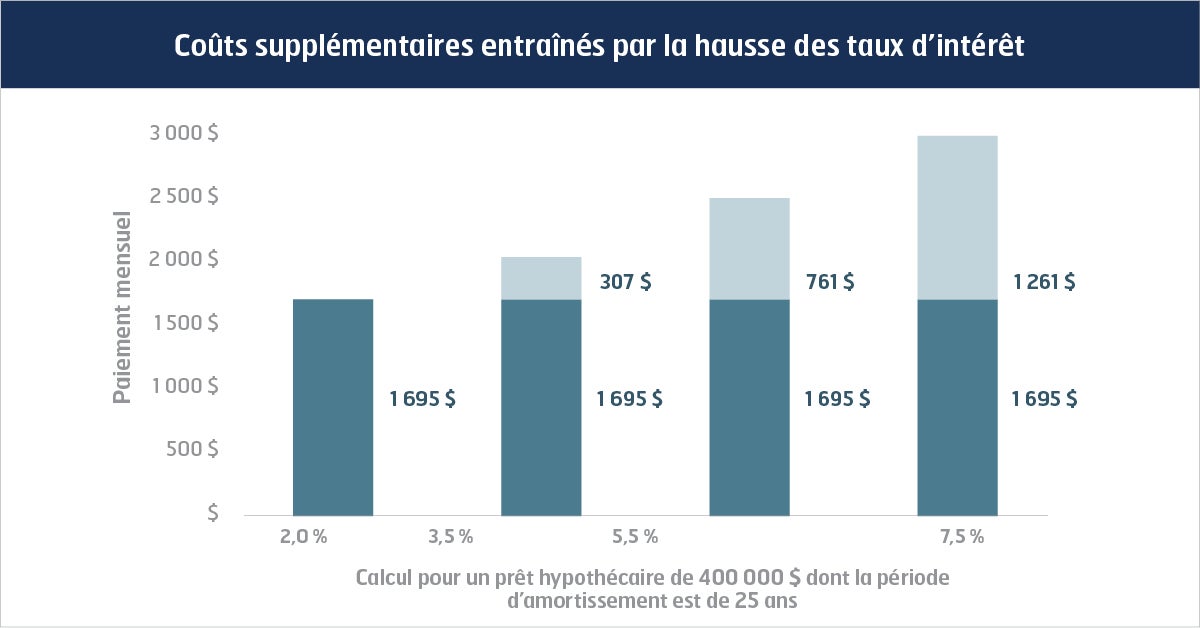

Toutefois, comme les salaires ne suivent pas la cadence de la hausse du coût de la vie, la hausse des paiements mensuels fera pression sur le budget de nombreuses personnes. Le tableau suivant montre l’effet de l’augmentation du taux d’intérêt sur un prêt hypothécaire de 400 000 $. Notons que les versements pour un prêt négocié à un taux de 2 % au départ seraient plus élevés de 45 % si le taux augmentait à 5,5 %.

La charte n’apporte rien de nouveau pour régler ce problème; elle regroupe plutôt les conseils et recommandations des autorités de réglementation financière que nous connaissons déjà. Par exemple, le premier point précise que la population canadienne peut s’attendre à ce que les institutions financières permettent des prolongations temporaires de la période d’amortissement, une pratique déjà bien répandue. Trois points traitent de la renonciation aux frais ou aux coûts supplémentaires dans certaines situations, tandis qu’un autre indique que les propriétaires devraient être contactés quatre à six mois avant le renouvellement de leur hypothèque, une pratique normale pour les grandes banques canadiennes, mais qui ne constitue pas une exigence obligatoire pour l’ensemble des institutions financières. Comme le gouvernement fédéral a dit ne pas avoir l’intention de présenter de projet de loi, il est difficile de savoir comment ces points seront appliqués.

Le point le plus controversé de la charte concerne la réussite du test de résistance des hypothèques lors de leur renouvellement. Normalement, les emprunteur(e)s doivent être admissibles à un prêt dont le taux d’intérêt est de 2 % de plus que celui qui leur est offert. Auparavant, les institutions financières croyaient que quiconque changeait de prêteur au renouvellement devait repasser le test. Or, le 16 octobre, le Bureau du surintendant des institutions financières a déclaré que les emprunteur(e)s assuré(e)s n’avaient pas à repasser le test tant que la valeur du prêt et la période d’amortissement demeuraient inchangées, déclaration réitérée dans l’un des points de la charte.

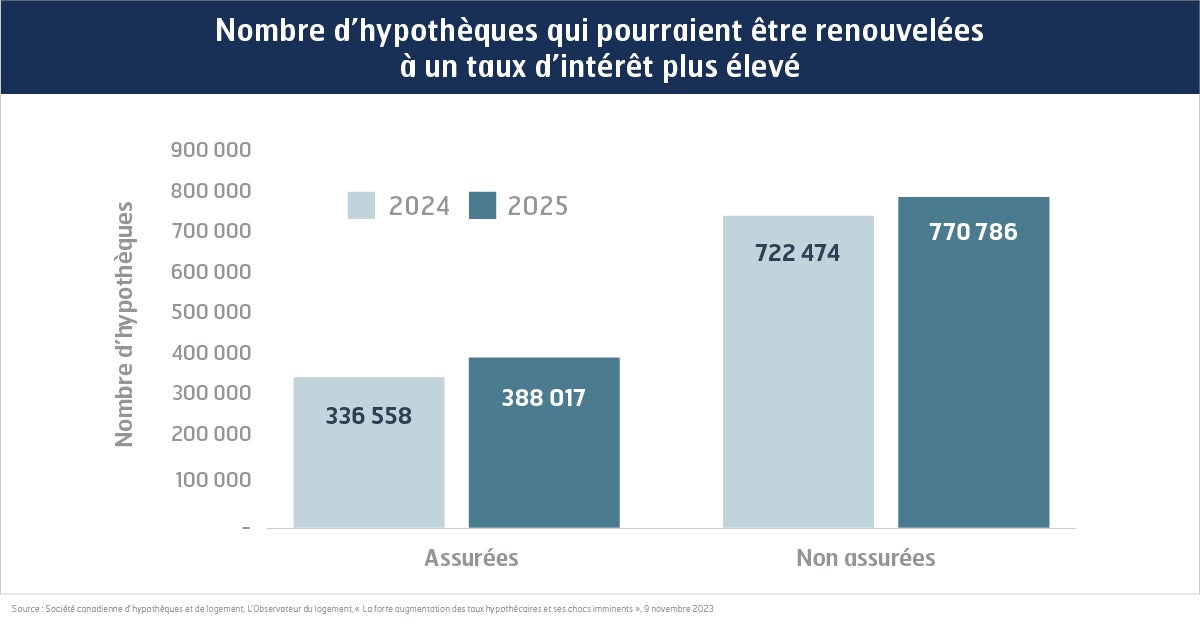

Les hypothèques doivent être assurées par la Société canadienne d’hypothèques et de logement (SCHL) lorsque la mise de fonds pour une propriété est inférieure à 20 % de son prix d’achat. L’assurance diminue le risque représenté par l’hypothèque pour les banques et autres institutions financières; c’est pourquoi les hypothèques assurées sont souvent assorties d’un taux d’intérêt plus bas. Plus d’un million d’hypothèques seront renouvelées en 2024, et la plupart ne sont pas assurées. Cette décision du Bureau du surintendant des institutions financières forcera donc beaucoup de propriétaires à renouveler leur hypothèque auprès de leur institution financière actuelle, qui pourra demander un taux d’intérêt plus haut en l’absence de concurrence.