La priorité des priorités du gouvernement libéral fédéral fraîchement réélu est de réduire l’impôt sur le revenu des particuliers de 6 milliards de dollars. Les libéraux et les conservateurs ont fait campagne sur des promesses similaires, mais les libéraux affirmaient que leur proposition était plus progressiste. En réalité, toute forme de réduction d’impôt diminue les sommes à la disposition des gouvernements pour fournir des services. De plus, la réduction libérale profitera surtout aux personnes à revenu élevé. Il n’y a donc rien de progressiste dans la proposition libérale.

Il est donc inquiétant que le nouveau gouvernement fasse de la réduction de l’impôt sur le revenu sa priorité, d’autant plus que le fédéral a considérablement réduit les impôts au cours des 20 dernières années. Les premiers ministres Jean Chrétien et Paul Martin ont en effet ramené le taux d’imposition des entreprises de 27 % à 21 % entre 2000 et 2004, en plus de faire passer le taux d’inclusion des gains en capital de 75 % à 50 %. Les gains en capital sont les revenus tirés de la vente de placements comme des biens immobiliers (sauf la résidence principale) ou des actions. Ils sont traités différemment des revenus d’emploi. Le taux d’inclusion sert à calculer la partie du bénéfice considérée comme un revenu aux fins de l’impôt.

Stephen Harper a également réduit la capacité fiscale du gouvernement fédéral en diminuant la TPS de deux points de pourcentage avant la récession de 2008 et en abaissant encore le taux d’imposition des entreprises, le faisant passer de 21 % à 15 %.

Ces réductions ont occasionné des pertes de revenus énormes pour le fédéral. Si on ramenait les recettes fédérales au niveau de 2000, Ottawa disposerait de 75 milliards de dollars de plus annuellement. Ce serait amplement suffisant pour financer des programmes universels d’assurance-médicaments, de soins dentaires, de soins à domicile et de soins de longue durée. Nous nous en porterions tous mieux si nous avions utilisé cet argent pour bonifier nos services publics au lieu de le laisser dans les poches des riches.

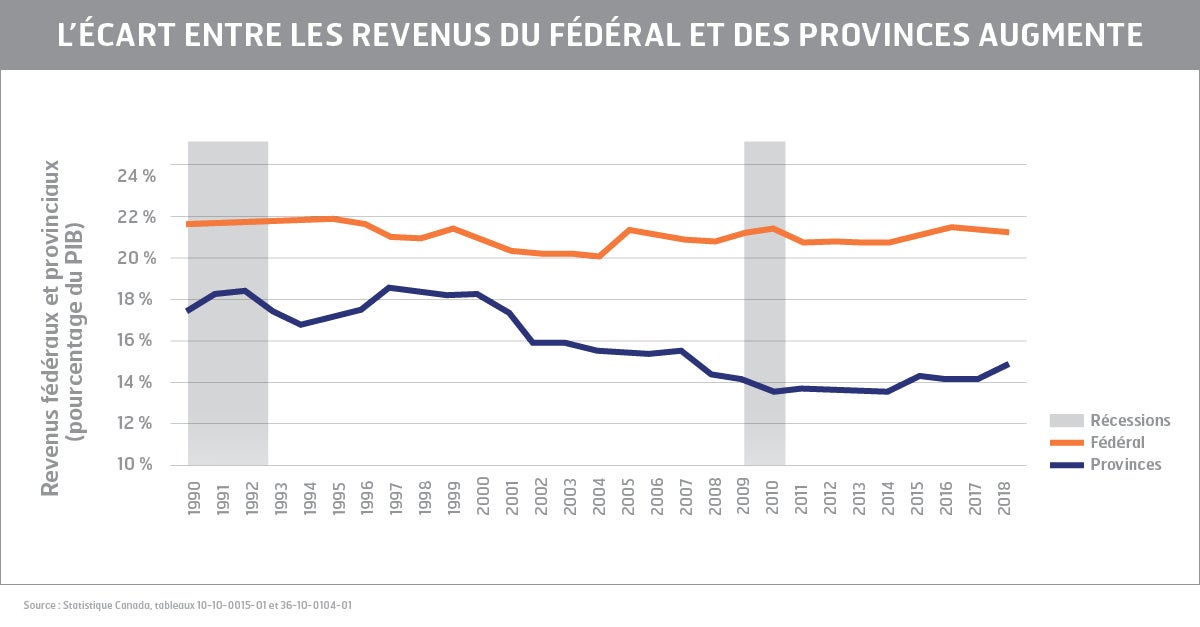

Les réductions d’impôt fédérales ont aussi eu un impact sur les budgets provinciaux. Lorsque Stephen Harper a réduit la TPS, il a laissé entendre que les provinces pourraient facilement récupérer les revenus perdus en augmentant leur propre taxe de vente. Cependant, les gouvernements provinciaux qui ont emprunté cette avenue l’ont payé cher aux élections suivantes. Au total, les provinces n’ont donc réussi qu’à maintenir le statu quo si on considère les recettes en pourcentage du PIB.

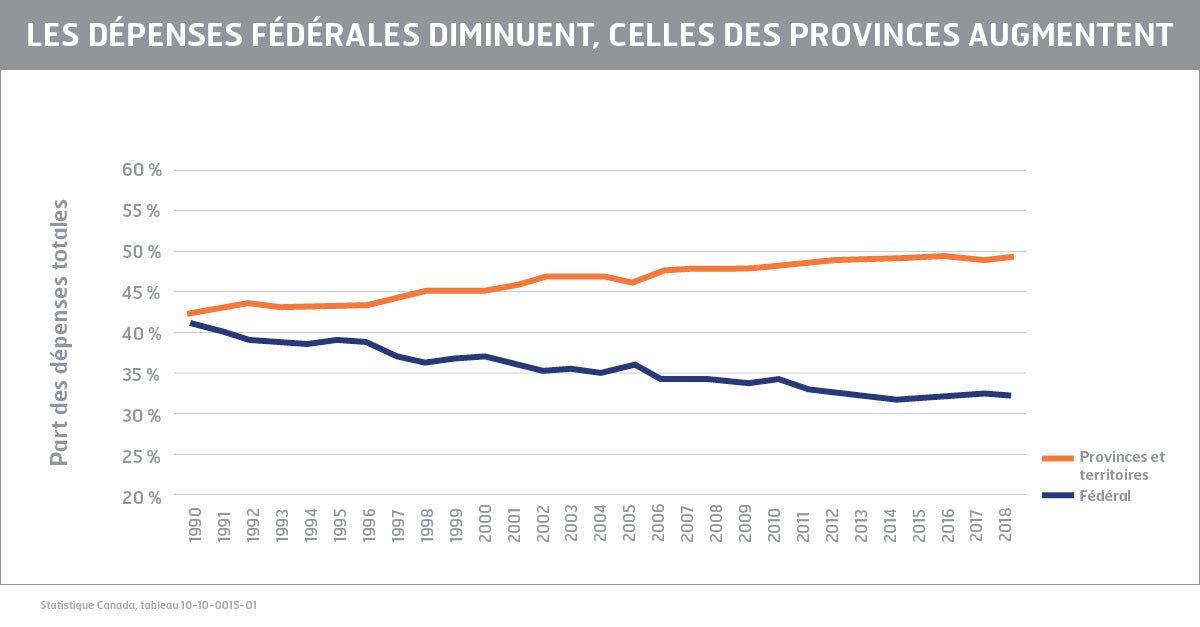

Parallèlement, les gouvernements provinciaux assument une part sans cesse croissante des dépenses gouvernementales totales au Canada, et ce, sans aucune source de revenus supplémentaire pour financer les services essentiels qu’ils fournissent. Il n’est pas étonnant que presque tous les gouvernements provinciaux adoptent des politiques d’austérité.

Les réductions d’impôt aident les plus riches

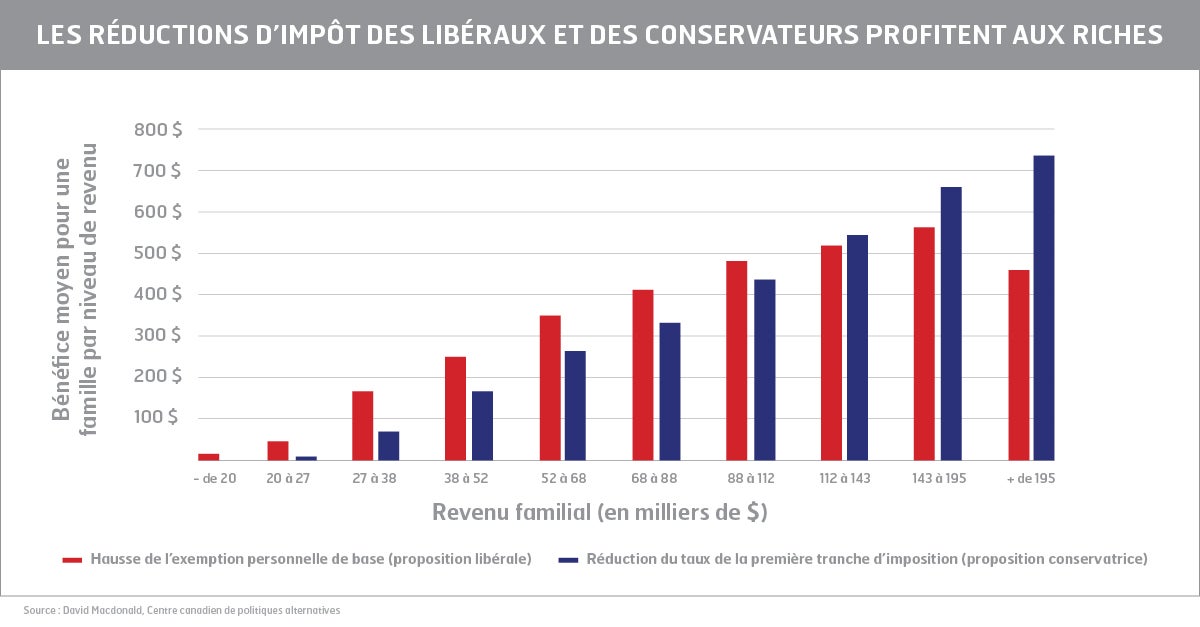

En campagne électorale, les conservateurs ont promis une réduction d’impôt universelle qui aurait eu pour effet de diminuer le taux de la tranche d’imposition la plus basse. Les libéraux ont plutôt proposé d’augmenter l’exemption personnelle de base pour la plupart des gens (elle reste la même pour ceux dont les revenus dépassent la tranche d’imposition la plus élevée, qui en 2019 débute à 210 371 dollars).

En quoi ces propositions sont-elles différentes ? Prenons le travailleur moyen à temps plein, membre du SCFP, qui gagne environ 50 000 dollars par an. Le système fiscal décompose ses revenus en tranches et fixe un taux pour chacune d’elles.

Ce membre ne paie pas d’impôt sur la première tranche de son revenu, jusqu’au montant de l’exemption personnelle de base fixée à 12 069 dollars en 2019. Il sera imposé à 15 % sur la tranche suivante, jusqu’à 47 630 dollars. Sur le reste, il paiera 20,5 %. Notez que d’autres exemptions et crédits d’impôt pourraient s’appliquer.

Le plan libéral augmentera la portion non imposable du revenu de près de 2000 dollars en 2023. Le plan conservateur aurait abaissé le taux payé sur la deuxième tranche de 15 % à 13,75 %.

Les libéraux ont prétendu que leur proposition était meilleure, car elle s’applique aux tranches de revenu inférieures. Toutefois, le Centre canadien de politiques alternatives, qui a analysé les chiffres à l’aide du logiciel de données fiscales de Statistique Canada, n’a constaté aucune différence notable entre ces plans. Les deux profitent surtout aux familles à revenu élevé, bien qu’avec le plan libéral le bénéfice disparaît graduellement pour le 1,5 % de personnes les plus riches, ce qui le rend marginalement plus progressiste. Pour le travailleur moyen à temps plein membre du SCFP qui toucherait l’intégralité du bénéfice résultant de l’augmentation du montant personnel de base, cela équivaut à moins de 25 dollars par mois.

Pour sa part, le NPD a proposé de créer un impôt sur la richesse et de ramener le taux d’inclusion des gains en capital à 75 % et le taux d’imposition des entreprises à 18 %. Le NPD avait prévu investir cet argent dans la mise en place de régimes d’assurance-médicaments et d’assurance dentaire publics et universels, dans le transport en commun et dans les services de garde abordables. Si l’on considère l’ampleur des récentes réductions d’impôt, il est clair que le Canada peut se permettre ces investissements à condition d’améliorer l’équité fiscale.