Quand la Banque du Canada augmente les taux d’intérêt pour faire baisser l’inflation, elle donne le signal aux gouvernements de ne pas aggraver l’inflation avec leurs dépenses. Parfois, les gouvernements utilisent cette excuse pour ne pas augmenter les salaires ou pour éviter d’investir dans les services publics.

Augmentations salariales

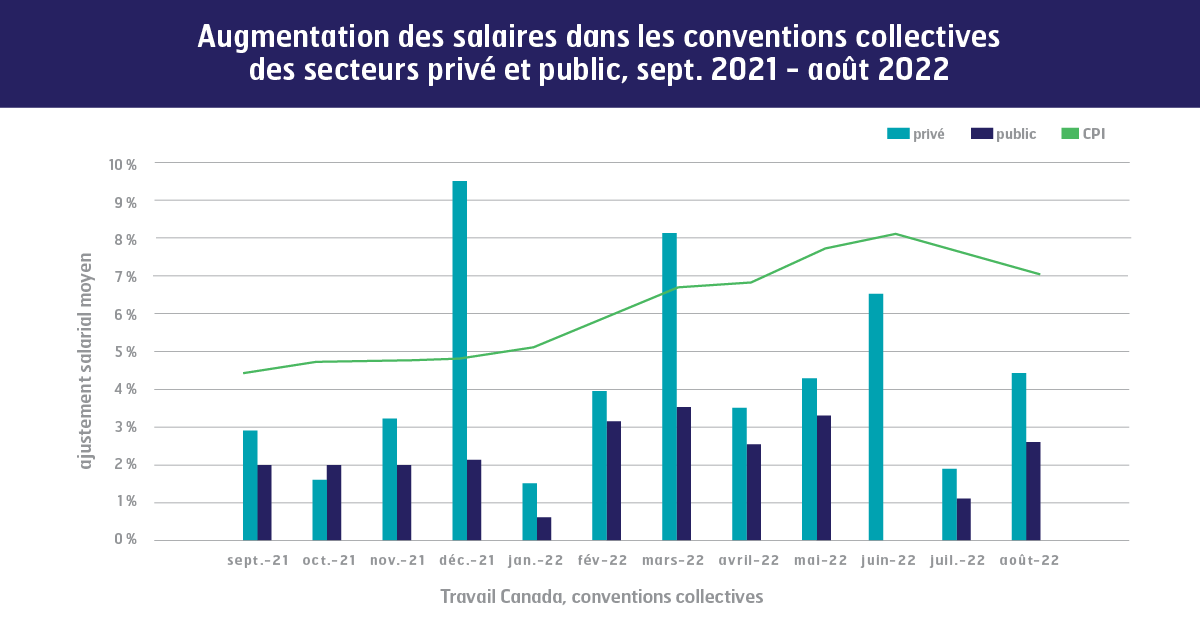

S’assurer que les salaires suivent le coût de la vie, c’est une question d’équité. En ce moment, le salaire réel des gens diminue, mais les recettes de l’État et les bénéfices des entreprises augmentent. Autrement dit, on assiste à un transfert de richesse de la main-d’œuvre vers les entreprises.

La Banque du Canada prévient qu’il faut maintenir les augmentations salariales à un faible niveau pour éviter une spirale salaires-prix. Sauf que les salaires ne représentent que la moitié de la valeur de l’économie. Pour devenir problématiques, les salaires devraient augmenter beaucoup plus vite que l’inflation, ce qui n’est pas le cas.

La Banque du Canada veut maintenir les salaires bas aussi pour limiter l’« anticipation d’inflation ». On parle ici de la proportion de la population qui s’attend à ce que les prix augmentent à l’avenir. L’anticipation d’inflation est souvent corrélée à l’inflation réelle, c’est pourquoi la Banque du Canada veut la limiter. Mais cela ne signifie pas que les salaires doivent stagner. Par exemple, la négociation de clauses d’indemnité de vie chère liée à l’IPC rassurerait les travailleuses et les travailleurs sans risquer de dépasser l’inflation future.

Les gouvernements fédéral et provinciaux ont vu leurs revenus augmenter considérablement en raison de l’inflation ; ils peuvent se permettre ces ajustements au coût de la vie. Surtout que les gains salariaux au privé dépassent ceux du secteur public. Les gouvernements devraient montrer l’exemple et veiller à ce que le salaire de leur main-d’œuvre suive le rythme de l’inflation.

Dépenses publiques

Un gouvernement qui réduit trop ses dépenses amplifie les forces économiques qui nous poussent vers la récession et fait porter le fardeau de l’inflation à la classe ouvrière. Les gouvernements doivent intensifier leurs efforts et prendre des mesures pour protéger les gens touchés par la pandémie, par l’inflation et par la menace d’une récession.

Les gouvernements sont capables de réduire l’impact inflationniste de leurs dépenses tout en maximisant les avantages. Les économistes estiment que les nouvelles dépenses financées principalement par une augmentation des impôts ne sont pas inflationnistes. Il serait donc utile de rétablir le taux d’imposition des sociétés à quelque chose de plus équitable, d’autant plus que les sociétés enregistrent des profits records en ce moment.

Certains économistes pensent que la manière dont l’argent est dépensé importe plus que sa provenance. Leurs travaux suggèrent que les gouvernements devraient privilégier le soutien au revenu des gens qui en ont le plus besoin. Par exemple, l’indexation du soutien au revenu fournit une aide immédiate beaucoup moins inflationniste que l’émission d’un chèque de 250 $ à tout le monde.

Les gouvernements peuvent aussi lutter contre l’inflation en réalisant des investissements à moyen terme qui offrent des alternatives à moindre coût pour les biens coûteux. Dans plusieurs provinces, le prix des transports, de l’énergie et du logement sont ceux qui augmentent le plus rapidement. C’est donc là que l’État devrait investir. La plupart des dépenses à fort impact dans ces domaines (construction de logements sociaux, subventions à la rénovation écoénergétique, investissement dans le transport en commun) pourraient ne pas avoir de bienfaits immédiats, mais il vaut toujours la peine de commencer ces efforts maintenant.

S’il y a une récession l’année prochaine, comme c’est souvent le cas après une augmentation aussi rapide des taux d’intérêt, les gouvernements prétendront peut-être qu’ils n’ont pas les moyens de faire ces investissements essentiels. Il faudra leur rappeler que les services publics rendent notre économie plus saine, quand ça va bien comme quand ça va mal.