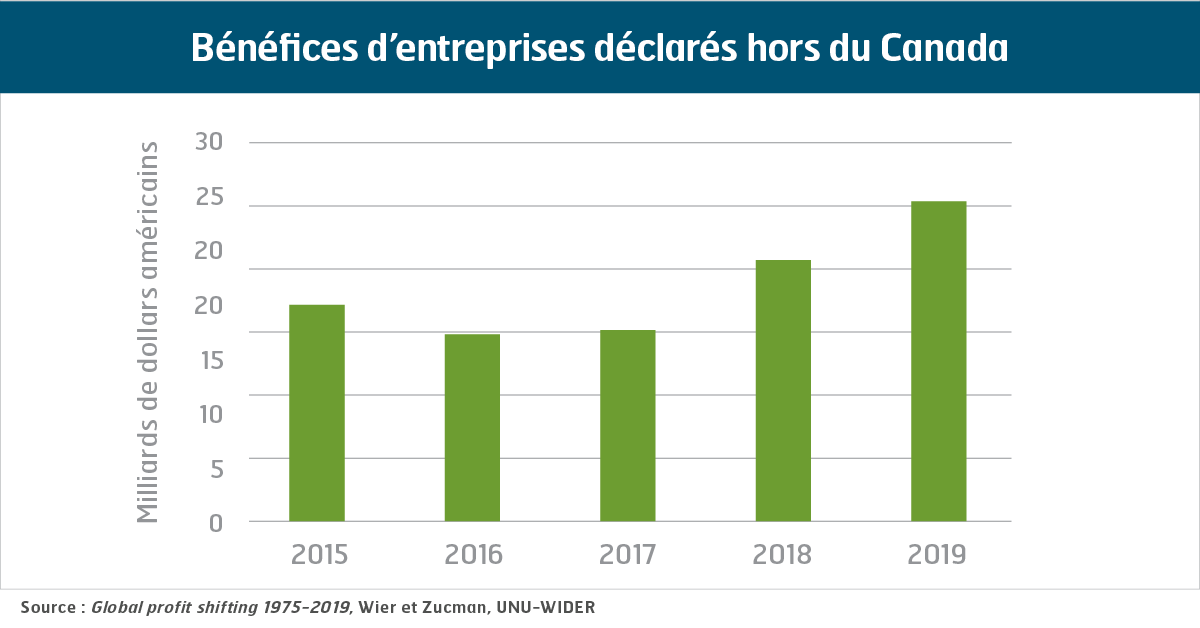

On estime que, chaque année, les gouvernements à l’échelle mondiale subissent un manque à gagner d’environ 240 milliards de dollars américains en raison de l’évitement fiscal ou de l’évasion fiscale des entreprises. Le grand économiste fiscal Gabriel Zucman a calculé qu’en 2019 les entreprises avaient esquivé les impôts canadiens avec des profits de plus de 25 milliards de dollars américains en déclarant des bénéfices réalisés au Canada au fisc d’un autre pays. Ces procédés nous ont fait perdre environ 4,5 milliards de dollars canadiens de revenus d’impôts sur les bénéfices des sociétés en 2019 seulement.

L’Organisation de coopération et de développement économiques (OCDE) et le G20 tentent de régler ce problème depuis plus d’une décennie. Le temps presse de plus en plus pour mettre en œuvre les solutions proposées.

L’OCDE et le G20 ont établi un plan en deux volets auquel ont contribué plus de 140 pays. Les deux volets sont appelés « Pilier Un » et « Pilier Deux ».

Le Pilier Un vise à obliger les multinationales à payer leurs impôts là où se trouvent leurs clients, et non là où les taux d’imposition sont les plus bas. Cette mesure est cruciale pour les entreprises nationales canadiennes, qui paient des impôts que des géants mondiaux comme Amazon ou Google réussissent encore à éviter.

Le Pilier Deux vise à mettre un terme au recours aux paradis fiscaux, entre autres en fixant un taux d’imposition mondial minimal de 15 % pour les multinationales.

Le Pilier Un devait être en place au milieu de 2023. Toutefois, les États-Unis s’y opposent et, à la dernière réunion en juillet 2023, ils ont réussi à retarder le projet. En conséquence, les pays participants ne peuvent instaurer de nouvelles taxes nationales sur les services numériques avant la fin de 2024, alors que l’échéance prévue était la fin de 2023. Le gouvernement du Canada est en désaccord avec ce report. Il a promis en 2019 qu’il instaurerait une taxe sur les services numériques et prévoyait aller de l’avant en 2022. Le gouvernement canadien avait déjà reporté son échéance au 1er janvier 2024 en espérant pouvoir négocier une entente internationale, mais il refuse de repousser davantage.

Heureusement, les États-Unis font preuve de plus d’ouverture face au Pilier Deux. Un nouveau cadre législatif et un dispositif de mise à jour des traités existants en fonction des ententes conclues dans le cadre du Pilier Deux devraient être prêts au milieu de 2024. Malgré que le Canada ait promis dans son budget 2023 de déposer un projet de loi pour l’exécution du Pilier Deux, il ne l’a pas encore fait.

Irritée par les délais de mise en œuvre du Pilier Un, l’ONU a adopté à la fin de 2022 une résolution visant à faire progresser elle-même la coopération internationale en matière fiscale. C’est ainsi qu’en juillet 2023, le Secrétaire général a publié un rapport comportant trois options préconisées par les membres de l’ONU : 1) une convention multilatérale contraignante sur la fiscalité; 2) une convention pour un cadre contraignant de coopération fiscale internationale; ou 3) un cadre volontaire de coopération fiscale internationale. L’ONU prévoit débattre d’une nouvelle résolution pour mettre en œuvre l’une de ces options plus tard cette année.