En janvier 2022, l’inflation a dépassé les 5 %, ce qui constitue une pression supplémentaire exercée sur la Banque du Canada en faveur d’une augmentation de ses taux d’intérêt.

La plupart des économistes pensent que l’inflation est causée par un surplus d’argent dans l’économie. Les banques centrales essaient de résoudre ce problème en augmentant les taux d’intérêt. L’augmentation des taux d’intérêt rend l’emprunt plus coûteux et augmente le rendement de l’épargne. Cela pousse les consommateurs, les consommatrices et les entreprises à reporter leurs dépenses et à emprunter moins. En conséquence, il y a moins d’argent qui circule dans l’économie et l’inflation diminue.

Cependant, l’inflation que nous constatons aujourd’hui n’est pas alimentée par un excès d’argent. Elle résulte des perturbations de la chaîne d’approvisionnement et de l’incertitude liée à la pandémie. Pour les travailleuses et les travailleurs, cette situation ne fera qu’aggraver les effets négatifs d’une hausse des taux d’intérêt.

La hausse des taux d’intérêt peut affecter les membres du SCFP de plusieurs façons.

D’abord, elle a tendance à diminuer les dépenses de consommation et les investissements des entreprises, ce qui entraîne une réduction de l’embauche et une hausse du chômage.

L’augmentation du coût d’emprunt aura également un effet direct sur les finances personnelles des travailleuses et des travailleurs.

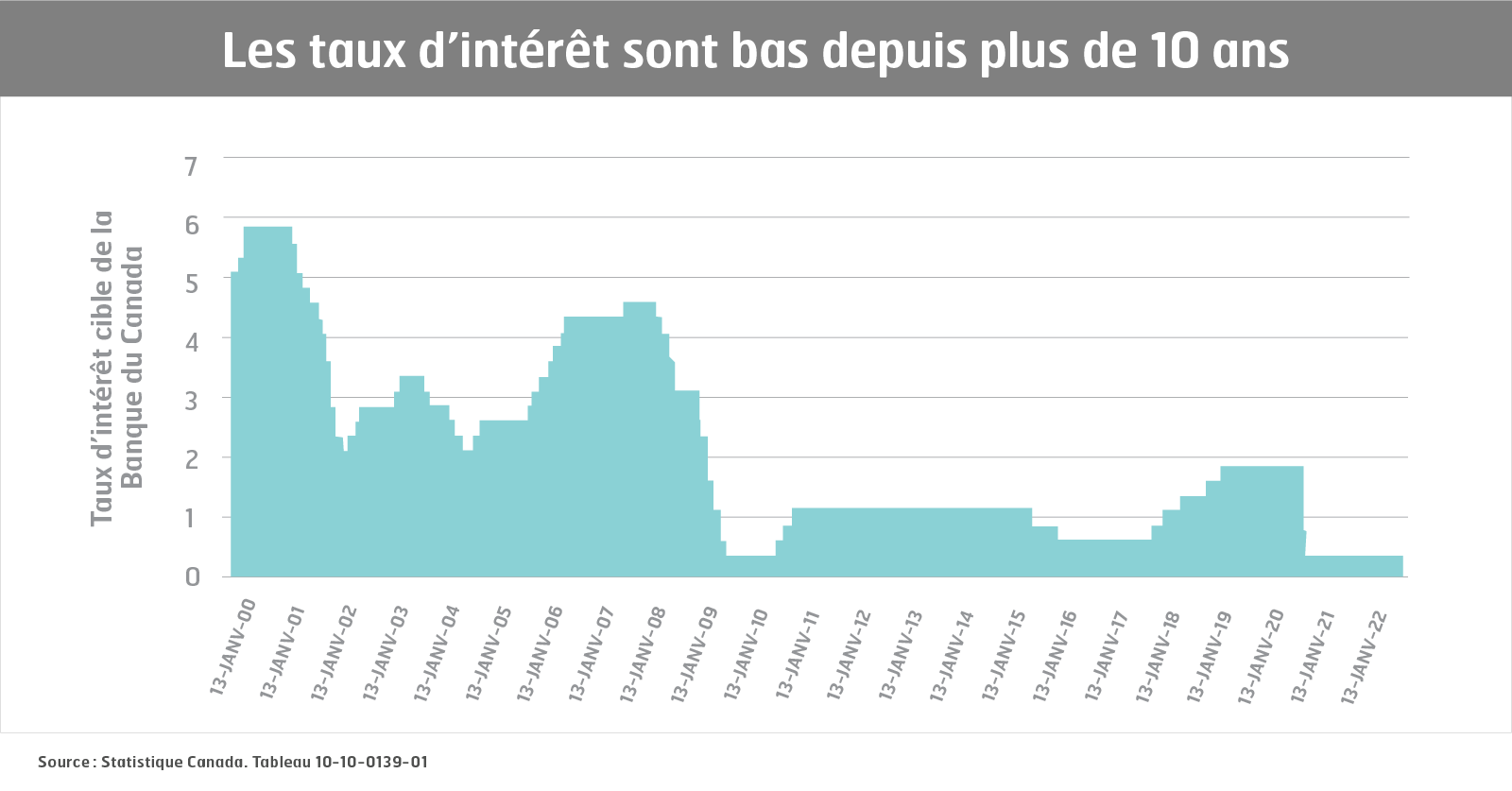

Les taux d’intérêt sont bas depuis la crise financière de 2008, ce qui a permis aux familles canadiennes d’assumer un niveau important d’endettement personnel. Avant 2008, la famille canadienne moyenne devait 1,49 dollar pour chaque dollar de revenu. À la fin de 2021, cette dette était passée à 1,79 dollar. Rendre l’emprunt plus coûteux compliquera la vie des personnes qui souhaitent refinancer cette dette ou obtenir un prêt hypothécaire.

Nous sommes également confrontés à des changements majeurs sur le marché du travail, notamment en raison de la COVID-19, de l’automatisation et des réponses aux changements climatiques. La hausse des taux d’intérêt rendra les prêts étudiants plus coûteux et moins accessibles, au moment où les gens qui ont perdu leur emploi ou leur carrière à la suite de ces changements devront peut-être investir dans l’éducation ou la formation.

Enfin, lorsque les taux d’intérêt augmentent, les gouvernements deviennent souvent plus réticents à dépenser. Deux facteurs expliquent cette réaction. Premièrement, la hausse des taux d’intérêt rend les emprunts plus coûteux. Deuxièmement, les gouvernements savent que la banque centrale risque de penser que l’augmentation des dépenses publiques pourrait entraîner une croissance trop rapide de l’économie, incitant la banque à augmenter les taux encore plus pour inverser cet effet.

Même si les revenus gouvernementaux ont tendance à augmenter avec l’inflation, cela ne se traduira pas nécessairement par une hausse des dépenses dans les services publics ou des salaires dans la fonction publique. En fait, plusieurs gouvernements provinciaux continuent d’imposer des gels salariaux et menacent d’effectuer des compressions dans les services publics, et ce, même si la pandémie de COVID-19 a illustré les dangers de l’austérité et du sous-financement.

Si la Banque du Canada augmente les taux pour apaiser la crainte d’une inflation galopante plutôt qu’en réponse aux données montrant un excès d’argent dans l’économie, tous ces impacts seront intensifiés. Les travailleuses et les travailleurs avaient assez bien toléré les augmentations modérées des taux d’intérêt en 2017-2018, en raison d’un contexte économique plus sain. Ce n’est pas le cas en 2022.