Le système fiscal canadien aide les riches à s’enrichir, ce qui nous prive de milliards de dollars de revenus pour financer des services publics et des infrastructures de qualité. Le meilleur exemple de cette triste réalité est l’imposition des gains en capital.

Les gains en capital sont imposés à un taux bien inférieur à celui des revenus d’emploi, voire à un taux inférieur à celui des dividendes. La différence de traitement entre ces deux derniers types de revenus montre à quel point les gains en capital sont extrêmement avantageux pour les riches.

Les gains en capital et les dividendes sont deux formes de revenu qui découlent de la richesse et non de l’emploi : les premiers proviennent de l’augmentation de la valeur de biens, généralement des biens immobiliers ou des actions, au moment de la vente; les seconds sont une partie du bénéfice d’une entreprise qui est transmise aux actionnaires. La plupart des pays imposent les gains en capital à un taux supérieur ou égal aux dividendes, le Canada étant une rare exception.

L’impôt payé sur les dividendes est calculé en utilisant le taux marginal d’imposition du bénéficiaire. Cette somme est cependant réduite en raison du crédit d’impôt pour dividendes. Ce crédit est censé tenir compte de l’impôt sur le revenu des entreprises qu’on présume avoir été payé. Cela signifie que les dividendes sont presque toujours imposés à un taux inférieur à celui des revenus d’emploi, car le crédit d’impôt pour dividendes suppose que l’entreprise a payé le taux d’imposition légal des sociétés, au lieu d’utiliser le taux d’imposition effectif réel qui est inférieur. L’ampleur de cette échappatoire fiscale dépend de la capacité de l’entreprise à diminuer son impôt dû, soit par des déductions légitimes, des stratégies d’évitement fiscal agressives ou, dans certains cas, l’évasion fiscale pure et simple.

À l’origine, les gains en capital n’étaient pas du tout assujettis à l’impôt sur le revenu des particuliers. En 1996, la Commission royale d’enquête sur la fiscalité recommandait que les revenus soient imposés au même taux, quelle que soit leur source. Son président Kenneth Carter avait écrit : « Un dollar demeure toujours un dollar ». Au moment de la réforme fiscale, en 1972, bon nombre de ses recommandations ont été diluées, et seulement la moitié des revenus tirés de gains en capital ont été imposés. Cette proportion est passée à 75 % en 1990, mais le gouvernement libéral fédéral l’a ramenée à 50 % en 2000.

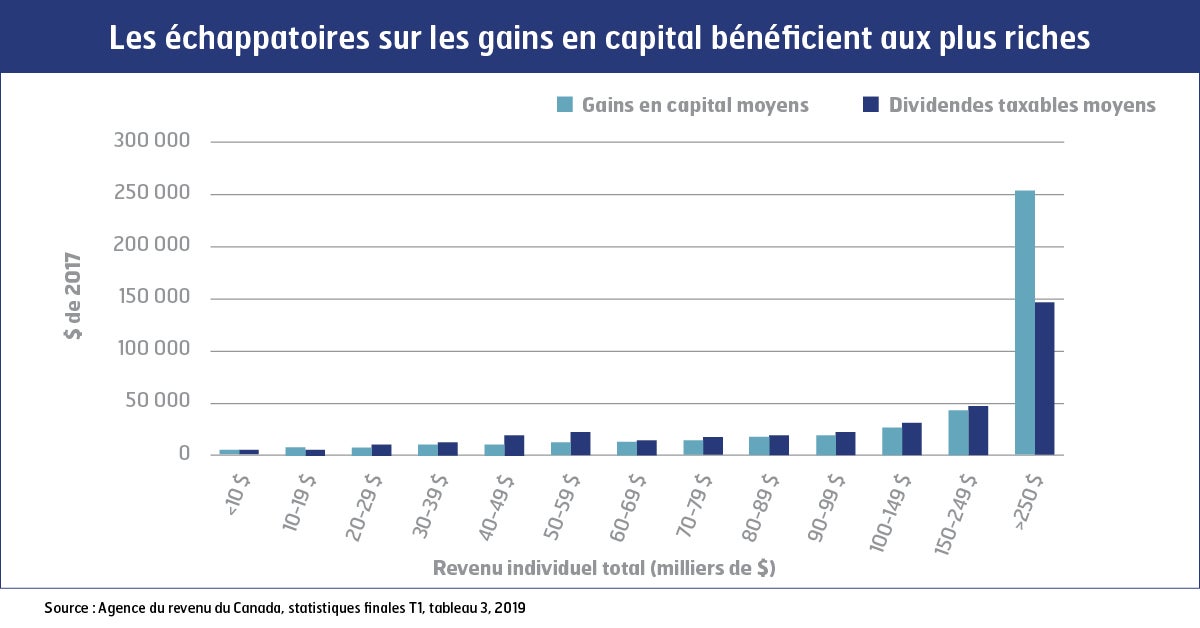

Ce graphique montre les moyennes des gains en capital et des dividendes imposables par tranche de revenus des particuliers. Il ne comprend que les personnes qui ont eu des revenus de ces sources. Comme ces données le révèlent, les revenus des gains en capital sont encore plus inégalement répartis selon la tranche de revenu que ceux issus de dividendes, ce à quoi on pouvait s’attendre compte tenu du traitement fiscal plus favorable. Même s’il s’agit de formes de revenus très différentes, les comptables créatifs savent mettre en place des structures qui transforment les revenus de l’entreprise en gains en capital. On appelle cette technique le « dépouillement des surplus ». Les riches sont fortement incités à se doter de structures d’évitement de la sorte, celles-ci pouvant réduire de moitié leur taux d’imposition et leur faire gagner un revenu non imposable. Selon la recherche universitaire, 88 % des bénéfices de cette échappatoire vont au 1 % des revenus les plus élevés.

Rien ne justifie que l’impôt traite les gains en capital aussi favorablement. Étant donné que ceux-ci sont basés sur la valeur d’un bien, il n’y a pas d’impôt sur les entreprises qui a déjà été payé, comme c’est le cas pour les dividendes. Les tenants du statu quo diront que les investisseurs méritent d’être récompensés pour le risque pris, mais la recherche démontre que l’imposition d’une proportion plus élevée des gains en capital ne décourage pas l’investissement.

En ramenant le taux d’inclusion des gains en capital à 75 %, le gouvernement fédéral pourrait récolter 10 milliards de dollars par année en revenus supplémentaires pour investir dans les services publics. Cela permettrait aussi de rendre notre régime fiscal beaucoup plus équitable.