La crise économique et financière met à découvert les principes économiques mal orientés et les principes comptables erronés qui font les rouages des partenariats public-privé (PPP). Cette crise vient s’ajouter à l’enchaînement de problèmes, de retards et d’échecs, de plus en plus nombreux, liés aux partenariats public-privé majeurs qui mettent à nu les risques élevés et les méthodes comptables sujettes à caution rattachées à ces arrangements.

La valeur publique des PPP a toujours été mise en doute parce que leurs raisons d’être semblent en constante évolution. Même si leurs tenants reconnaissent qu’ils coûtent davantage, l’écart s’est rétréci légèrement au cours des dernières années en raison du coût d’emprunt relativement faible pour le secteur privé. En dépit de leurs coûts supérieurs, les promoteurs de PPP ont justifié leur bien-fondé en prétendant qu’ils permettaient de transférer une part importante des « risques » au secteur privé.

La teneur de ces deux avantages apparents – la différence relativement ténue entre les taux d’emprunt des secteurs public et privé et la capacité de transférer le risque au secteur privé – s’est dissipée au cours des derniers mois. En somme :

- Le financement privé est plus coûteux et plus risqué : les coûts relatifs liés au financement des PPP se sont accrus et se maintiendront à un niveau élevé pendant un certain temps. Le phénomène de la facilité de crédit et du faible taux d’intérêt pour les emprunteurs privés au cours des dernières années était une anomalie. En dépit des billions de dollars consacrés aux opérations de sauvetage et aux subventions au secteur financier, la différence entre le taux d’emprunt dans le secteur public et dans le secteur privé est importante et volatile, de sorte que les PPP demeurent une solution plus coûteuse et plus risquée.

- La crise financière a été provoquée par les mêmes politiques sous-jacentes à la pression pour des partenariats public-privé : la déréglementation, la privatisation et les mauvais investissements des secteurs public et privé dans leurs domaines de responsabilité.

- La prétention voulant que le secteur privé gère mieux le risque que le secteur public n’est pas fondée. Les opérations de sauvetage sans précédent qui ont eu lieu ces derniers mois ont été décrites par un éminent économiste comme « une nouvelle forme de partenariat public-privé, dans laquelle les épaules du public supportent tous les risques alors que le secteur privé engrange tous les profits ». Une liste d’échecs, d’opérations de sauvetage et de coûts excessifs, qui ne cesse de s’allonger, montre que cette analyse s’applique de façon plus générale aux PPP.

- Les PPP ne permettent jamais de transférer entièrement les risques et il incombera toujours en dernier ressort aux gouvernements d’assurer la prestation des services publics. Les ententes de PPP onéreuses et fastidieuses n’ont rien changé à cette responsabilité. Lorsque les problèmes émergent, au bout du compte, c’est toujours le public qui en acquitte la facture.

- Les exigences additionnelles et complexes liées aux PPP allongent le processus et contribuent aux retards. Les études montrent qu’il faut plus de temps pour mettre en œuvre les projets de PPP, de sorte qu’ils s’avèrent particulièrement inappropriés pour le genre de dépense accélérée en infrastructure dont a aujourd’hui besoin notre économie.

Même si la crise financière a mis à découvert quelques-uns des coûts et des risques élevés liés aux PPP, des méthodes comptables et des calculs de « rentabilité » hasardeux continueront de masquer les véritables coûts et risques liés aux PPP pour le public. En dépit de ces risques et de ces coûts plus élevés, une pression accrue s’exercera pour établir encore un plus grand nombre de PPP parce qu’ils offrent aux investisseurs privés un rendement relativement intéressant à faible risque. Il conviendrait de ne pas céder à ces pressions.

La crise financière a démontré le réel besoin d’abandonner des opérations financières complexes et risquées et de retourner aux sources. C’est le secteur public qui réussit le mieux à financer et à assurer la prestation des services publics. Les financiers du secteur privé devraient concentrer leurs efforts sur des investissements véritablement rentables afin que l’économie de l’industrie et du secteur privé reprenne son expansion.

Le financement privé est plus coûteux et plus risqué : les coûts relatifs liés au financement des PPP se sont accrus et se maintiendront à un niveau élevé pendant un certain temps.

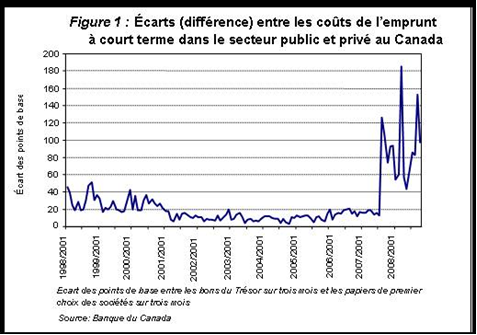

En dépit des billions de dollars consacrés aux opérations de sauvetage public et aux subventions au secteur financier, la différence entre les taux d’emprunt dans le secteur privé et le secteur public s’est accrue considérablement au cours de la dernière année.

L’écart des taux d’emprunt à court terme au Canada est désormais environ de 100 points de base, supérieurs à ce qu’il a été au cours des cinq années caractérisées par la facilité de crédit (Figure 1). Selon une étude récente, les écarts en ce qui a trait au financement des PPP ont doublé, en moyenne, comparativement à l’année dernière 1. Par rapport à un projet typique, cet écart accru de 100 points de base contribuerait à augmenter le coût du financement d’environ 10 % à 15 %, ou de plus de 20 millions de dollars pour chaque tranche de 100 millions de dollars de financement sur 30 ans.

Le coût réel de chaque projet dépendra de ses sources de financement. Les écarts du taux d’emprunt à plus long terme entre le secteur public et privé ont tendance à être plus importants que les écarts à court terme, ce qui indique des risques plus élevés à plus long terme. Parallèlement, l’écart ne s’est pas autant élargi que les écarts à court terme au cours des derniers mois. Les taux d’emprunt du secteur privé ont augmenté encore plus dans d’autres pays davantage touchés par la crise économique et financière.

Ce taux d’augmentation des coûts de financement sape sérieusement les présumées économies réalisées par pratiquement l’ensemble des PPP approuvés au Canada. Les calculs de la « rentabilité » des PPP fixent habituellement les économies globales réalisées grâce aux PPP dans l’éventail des 7 % à 12 %; toutefois, ces calculs doivent être interprétés avec une grande prudence puisqu’ils prennent appui sur des calculs très approximatifs de la valeur des risques transférés (voir ci-dessous). La crise financière et économique a rendu les opérations de financement des PPP beaucoup moins sûres, alors que les partenariats privés sont beaucoup plus risqués et susceptibles d’échouer.

Les calculs comptables mal avisés et les calculs de la « rentabilité » biaisés sont susceptibles de masquer quelques-uns des coûts plus élevés liés aux PPP. En revanche, les taux d’emprunt plus élevés dans le secteur privé qui devraient se maintenir pendant un certain temps encore rendent les PPP beaucoup moins attrayants et plus risqués qu’ils ne le semblaient auparavant.

La crise financière a été provoquée par les mêmes politiques sous-jacentes à la pression pour des partenariats public-privé.

Il est question d’un élan pour le mouvement vers une plus grande privatisation, les réglementations ainsi qu’un accent sur les intérêts du capital nominal, de l’investissement inapproprié par les secteurs public et privé dans leurs domaines respectifs et d’une confiance ambitieuse envers des solutions fondées sur le marché.

Au cours des derniers mois, nous avons vu des gouvernements, au Canada et dans le monde, intervenir dans les marchés financiers à un niveau sans précédent, versant aux banques, aux sociétés d’assurance et autres institutions financières des niveaux sans précédent de subventions et d’aide au renflouement.

La crise économique et financière est le résultat d’un certain nombre de causes profondes; toutefois, le facteur à l’origine des dernières étapes de son déploiement et de la crise qui s’en est suivi est un camouflage systémique des pertes, d’opérations erronées de fixation des prix et de mauvaise gestion du risque dans le secteur privé.

Les prêts hypothécaires à risque n’en sont qu’une petite partie. Outre ces instruments et autres créances, le secteur financier a érigé un réseau d’instruments dérivés spéculatifs et de créances titrisées à faible garantie qui ont été vendus à des acheteurs sans méfiance comme des placements sûrs. Même si ces mesures ont contribué à faciliter le crédit pendant plusieurs années, ce n’était qu’une question de temps avant que ne s’écroule le château de cartes financier.

Par un revirement tout à fait paradoxal, ces politiques économiques du libre marché ont mené aux plus récentes opérations de sauvetage publiques de l’histoire et à ce que le Prix Nobel d’économie Joseph Stiglitz, a décrit comme « une nouvelle forme de partenariat public-privé, selon laquelle les épaules du public supportent tous les risques et le secteur privé engrange tous les profits »2 .

La prétention voulant que le secteur privé gère mieux le risque que le secteur public ou que les risques peuvent, en dernier ressort, être transférés grâce aux PPP n’est pas fondée.

La crise financière ébranle encore davantage l’allégation voulant que le secteur privé réussisse mieux que le secteur public à gérer les risques, particulièrement en ce qui a trait au financement et à la prestation des services publics.

L’enchaînement de problèmes de plus en plus lourds montre bien qui supporte véritablement le risque dans les partenariats public-privé. Voici quelques exemples de projets mis de l’avant à l’occasion de la Conférence nationale sur les partenariats public-privé du CCPPP (Conseil canadien pour les partenariats publics-privé) en 2007 :

- Le financement du projet phare de BC Partnerships, Golden Ears Bridge, un projet dont les arrangements financiers ont été mis en valeur à la Conférence du CCPPP 2007 a failli s’écrouler au cours des derniers mois parce que ses bailleurs de fonds ont presque fait banqueroute. Le gouvernement allemand est venu à la rescousse en renflouant de 77 milliards de dollars les coffres de la société allemande Hypo Real Estate Holding AG, société mère de la Irish Depfa Bank. L’autre partenaire financier de ce projet, Dexia, a aussi reçu un financement de sauvetage de 9,6 milliards de dollars de la part des contribuables.

- L’un des principaux promoteurs du projet d’écoles en PPP en Alberta, une autre initiative mise en valeur à l’occasion de la Conférence du CCPPP de 2007, a frayé avec la banqueroute. Cette année, la société Babcock and Brown Ltd a perdu 97 % de sa valeur alors que sa branche de PPP, Babcock and Brown Partnerships Ltd, a récemment licencié 25 % de son personnel.

Ces problèmes viennent s’ajouter à la liste d’échecs, d’opérations de sauvetage et de coûts excessifs liés aux partenariats public-privé qui ne cesse de s’allonger, et couvre diverses régions et secteurs au Canada :

- Poste de péage sur la Côte Est : On estime que les automobilistes et les camionneurs paieront plus de 300 millions de dollars de droits de péage sur la Cobequid Pass pour une opération dans laquelle les financiers du secteur privé ont investi 66 millions de dollars. Le gouvernement de la Nouvelle-Écosse verse un taux d’intérêt effectif de 10 % pour ce projet sur 30 ans, soit deux fois le taux d’emprunt actuel. Le coût élevé des amendes données pour l’utilisation des routes adjacentes contraint les camionneurs à utiliser l’autoroute à péage.

- Universités : Québec a récemment annoncé qu’elle entendait éponger le coût de l’échec d’un projet de PPP à l’Université du Québec à Montréal, doublant ainsi le coût pour le public qui passera de 200 à 400 millions de dollars 3.

- Loisirs : La Ville d’Ottawa a été contrainte de sauver deux de ses trois projets phares de PPP de construction d’arénas en 2007. Les deux sociétés mères demeuraient très rentables, mais désiraient un rendement plus élevé.

- Eau et eaux usées : Les services d’aqueduc et d’égout d’Hamilton ont dû être repris à l’interne après qu’une série de propriétaires eurent créé un sabotage financier du PPP, y compris un déversement d’eau d’égout brute qui a dû être nettoyé aux frais du public. Parmi les propriétaires, on trouvait une filiale d’Enron, une société bien connue pour ses méthodes comptables créatives et sa retentissante faillite.

- Autoroutes de la Côte Ouest : Une étude indépendante a révélé que l’autoroute Sea-to-Sky de la C.-B. coûterait aux contribuables 220 millions de dollars de plus que si elle avait été financée et exploitée par l’administration publique4.

Au cours des dernières années, l’existence de presque la totalité des PPP du Canada a été justifiée parce qu’ils devaient transférer une grande part des risques aux entrepreneurs, aux exploitants et aux financiers du secteur privé. Toutefois, les analyses et les guides utilisés au Canada pour calculer la valeur du risque transféré sont extrêmement dépouillés et les calculs du risque propre à chaque projet sont dissimulés.

Par exemple, en Ontario, le document technique qui prescrit les méthodes pour calculer la valeur du risque pour les rapports sur l’optimisation des ressources ne renvoie à aucune véritable donnée empirique pour soutenir les calculs du risque proposé5. En fait, il ne comporte aucun renvoi à aucune étude ou preuve d’aucune sorte. Ces méthodes sont ensuite appliquées dans le cadre « d’ateliers sur le risque » à l’issue desquels ne sont produits aucun rapport public ou preuve à l’appui de la véracité des calculs de la valeur du risque transféré6.

Les calculs du risque pourraient tout aussi bien tomber du ciel – et il ne s’agit pas de petits montants. Chacun des projets approuvés à ce jour sous forme de PPP ou de projet de financement et d’approvisionnement de rechange par l’entremise d’Infrastructure Ontario et accompagnés d’un rapport publié sur la rentabilité, le coût aurait été inférieur par l’entremise de voies d’approvisionnement traditionnelles si l’on n’avait pas gonflé les calculs de la valeur du « risque ». En effet, la province a dû s’en remettre à des méthodes très sujettes à caution pour justifier l’ensemble de ses PPP : aucun n’aurait dû être approuvé sans ce calcul supplémentaire du risque. Pour un certain nombre de projets, ces estimations des risques transférés ont gonflé les coûts du projet de base de plus de 50 %. La quantité de risque totale théoriquement transférée dans le cadre de ces projets a atteint plus de 1 milliard de dollars – un chiffre fondé en tout et pour tout sur des calculs approximatifs. Le total des économies liées au recours à l’approvisionnement traditionnel comparativement aux PPP pour ces projets a atteint bien plus de 500 millions de dollars, si l’on exclut ces calculs du risque douteux.

En Colombie-Britannique, BC Partnerships est allé encore plus loin dans son calcul du « risque ». Cette méthode comprend le calcul de la valeur du risque à deux reprises : une fois par le biais des ateliers sur le risque (encore une fois sans preuve publique) puis en appliquant les taux d’abattement du secteur privé aux coûts éventuels du gouvernement.

Les PPP ne permettent jamais de transférer entièrement les risques et il incombera toujours en dernier ressort aux gouvernements d’assurer la prestation des services publics.

L’expérience montre que les risques courants sont rarement véritablement transférés au moyen de PPP. Si l’exploitant éprouve des difficultés ou ne produit pas les résultats escomptés, il peut poursuivre son chemin en laissant au secteur public l’odieux de la reprise des activités7. Entre temps, les gouvernements n’ont aucun moyen d’accéder à des rendements ou des paiements excessifs par l’entremise des PPP.

En ce qui concerne le secteur public, l’équation du risque-rendement des PPP est à la baisse sans aucun mouvement à la hausse. Les problèmes et les préoccupations sont de plus en plus nombreux en ce qui a trait aux PPP dans des pays de partout dans le monde, comme le montre l’expérience du Royaume-Uni et d’autres pays.

Les programmes de partenariat public-privé au Canada s’inspirent grandement de l’initiative sur les finances publiques du R.-U. (« Public Finance Initiative » (PFI)). Il s’agit de l’un des plus importants programmes de PPP du monde, et aussi de l’un des échecs les plus spectaculaires.

Le PPP avec Metronet, la société privée qui a obtenu un projet de 30 ans au montant de 30 milliards de £ pour mettre à niveau et entretenir le réseau London’s Tube a échoué l’année dernière et le mandat du PPP a dû être repris par les autorités du transport de la ville de Londres. L’échec de Metronet a déjà coûté aux contribuables anglais 2 milliards de £ supplémentaires (4 milliards de dollars canadiens) et a laissé les Londoniens aux prises avec 500 stations de métro à différents états de décrépitude pour un pacte de PPP imposé à leur ville par le gouvernement central dans le cadre de son initiative PFI8. Et ce n’est qu’un début : il est déjà prévu que les coûts pour la ville de Londres s’accroissent d’encore 1 milliard de £. Même le magasine habituellement conservateur The Economist admet aujourd’hui que ces PPP semblent désormais plutôt des « erreurs coûteuses et complexes »9.

Le gouvernement britannique a aussi utilisé les PPP pour financer et agrandir les hôpitaux. Comme le stipule un rapport publié dernièrement sur les PPP au R.-U., « La réalité est que la Private Finance Initiative et les partenariats public-privé coûtent une fortune au pays. Cela revient à acheter un hôpital pour le prix de deux »10 . Selon les représentants du gouvernement écossais, un hôpital qui coûte 70 millions de £ génère des profits pour le consortium de l’ordre de 90 millions de £, des profits issus des deniers publics11.

Un certain nombre d’importantes sources de financement de PPP au R.-U., y compris Dexia, Fortis, Depfa, the Royal Bank of Scotland et HBOS, sont au cœur de la crise financière et ont été renflouées par leurs gouvernements ou d’autres entreprises à coup de dizaines de milliards de dollars12.

En Australie et en Nouvelle-Zélande, les exploitants de PPP sont confrontés à des difficultés financières et les gouvernements sont exhortés de retourner à des modes d’investissement public traditionnels plus fiables.

Les hauts membres du Congrès américain ont récemment été enjoints du mandat d’exercer une plus grande surveillance publique des PPP en raison des inquiétudes croissantes quant au manque de transparence et aux niveaux acceptables de risque des PPP, en particulier ceux dans le secteur des transports où bon nombre d’organisations risquent aujourd’hui de s’effondrer13.

Les exigences additionnelles et complexes liées aux PPP allongent le processus et contribuent aux retards.

Les gouvernements font face à des pressions accrues pour accélérer les investissements dans l’infrastructure. Il s’agit d’un développement bien accueilli qui pourrait contribuer à réduire l’important déficit de l’infrastructure publique et améliorer la productivité économique. Un programme d’infrastructure écologique pourrait à la fois s’avérer respectueux de l’environnement et stimuler l’économie.

Toutefois, les mêmes facteurs qui rendent les PPP compliqués et risqués font aussi en sorte que ces investissements s’accompagnent habituellement d’importants retards et comportent des coûts financiers et juridiques élevés. Cela signifie qu’ils sont particulièrement inappropriés pour le genre d’investissement accéléré dans les infrastructures dont a aujourd’hui besoin l’économie. À cet égard, le Trésor du R.-U. met en garde :

« Une transaction de PFI est l’une des opérations financières et commerciales les plus complexes à laquelle est susceptible d’être confronté un fournisseur de services. Elle comporte des négociations avec une vaste gamme d’intervenants du milieu du commerce et d’institutions financières, qui sont tous susceptibles de s’en remettre à leurs propres conseillers financiers et juridiques. Par conséquent, les calendriers d’approvisionnement et les coûts des transactions risquent de dépasser considérablement les dépenses habituellement engagées grâce à d’autres options en matière d’approvisionnement »14.

Par exemple, à Vancouver, le projet de transport par voie rapide Millennium Line, exploité et financé par l’administration publique a amorcé ses activités trois ans après le coup d’envoi du projet. Par comparaison, le projet de transport Canada Line financé au moyen d’un PPP ne devrait pas voir le jour avant 2009, huit ans après la mise en œuvre du processus par BC transit. De même, le projet de voie rapide Evergreen Line a aussi été retardé par le processus de vérification de PPP fastidieux qu’il a nécessité15. Ce projet avait au départ été approuvé en 2004 et devait être achevé en 2008; cependant, il a été retardé jusqu’en 2014, au moins dix ans après son approbation.

La récente annonce du gouvernement de Colombie-Britannique selon laquelle on avait haussé le seuil de financement à 50 millions de dollars pour que des projets soient considérés comme un partenariat public-privé afin d’accélérer l’investissement de capitaux est une reconnaissance claire que les exigences du PPP retardent l’investissement, en particulier pour les projets de plus petite taille16.

Sommaire

La crise financière et économique a mis au jour certaines des fausses économies prétendument réalisées grâce aux PPP au cours des derniers mois.

L’avantage du secteur public en matière d’emprunt rend les PPP de moins en moins viables. Les interventions et opérations de sauvetage publiques sans précédent dont a bénéficié le secteur financier contribueront à réduire ces écarts une fois que l’économie aura récupéré; mais il est très peu probable que l’on en revienne aux taux artificiellement faibles des dernières années.

Les récents échecs, les opérations de sauvetage et les coûts excessifs montrent que les analyses du risque et les méthodes comptables pour évaluer la rentabilité utilisées pour justifier les PPP sont un échec retentissant et cachent les véritables coûts et risques pour le public. Les différents ordres de gouvernement au Canada seront contraints de venir à la rescousse ou de sauver un nombre croissant de projets de PPP au cours des prochaines années, particulièrement en raison des conditions économiques difficiles et turbulentes qui devraient persister pendant encore un certain nombre d’années.

Parallèlement, les investisseurs du secteur privé exerceront des pressions accrues pour que les gouvernements augmentent le nombre de PPP puisqu’ils leur offrent un rendement à long terme, sécuritaire et relativement élevé. Cependant, les contribuables qui subventionnent ces rendements élevés, s’ils réussissent, ou ces opérations de sauvetage, s’ils échouent, devraient se montrer très préoccupés et exiger une responsabilisation beaucoup plus grande de la part des administrateurs des deniers publics.

Les partenariats public-privé ne sont pas uniquement des ententes fort discutables pour les contribuables, ils ont également une incidence négative sur l’économie.

La situation financière économique actuelle ne s’est pas produite uniquement en raison d’un certain nombre d’échecs isolés dans le secteur financier. Les marchés financiers déréglementés ont permis à la spéculation financière de s’épanouir, de siphonner les fonds des investissements productifs dans la véritable économie. En conséquence, l’économie spéculative s’est accrue, mais la véritable économie est demeurée stagnante et a connu des taux de productivité négatifs ou neutres au cours des dernières années.

L’augmentation du nombre de PPP représenterait une autre possibilité lucrative pour les investisseurs du secteur privé, mais détournera de nouveau les fonds de là où ils sont le plus requis : comme investissements rentables pour que le secteur de la fabrication et d’autres branches de l’économie du secteur privé du Canada reprennent leur expansion.

La crise économie et financière a montré qu’il existe de véritables bonnes raisons de retourner aux sources même si ce retour ne semble pas innovateur ou ne comporte pas de partenariats mondiaux emballants assortis d’opérations financières complexes.

Les banques et les fonds d’investissement qui préconisent grandement les PPP seraient beaucoup plus bénéfiques pour l’économie s’ils reprenaient ce en quoi consiste leur rôle premier : financer les investissements pour stimuler la productivité et la croissance dans l’économie languissante du secteur privé.

Les agents de la Couronne devraient aussi recibler les priorités. La prestation des services publics et le financement de l’infrastructure sont mieux assurés par le secteur public. Le secteur privé a un rôle clé à jouer en reprenant son rôle traditionnel de conception et de construction de l’infrastructure publique par voie de contrat. Cependant, l’élargissement de ces transactions pour inclure les exploitations et un financement par le secteur privé les rend beaucoup plus complexes, dispendieuses et risquées. Les Canadiens ont besoin davantage d’investissement public pour rebâtir leur économie – mais ils ne peuvent se permettre des partenariats public-privé plus dispendieux et risqués et difficiles à contrôler.

Notes en bas de page

- A Matter of Time: Will the Credit Crisis Impact Canadian P3s? Daniel Roth, Managing Director Infrastructure Advisory Practice, Ernst and Young. Conseil canadien pour les partenariats public-privé. http://www.pppcouncil.ca/pdf/matteroftime.pdf (disponible en anglais seulement)

- “Reversal of Fortune”, Joseph Stiglitz, Vanity Fair, novembre 2008 http://www.vanityfair.com/politics/features/2008/11/stiglitz200811 (disponible en anglais seulement)

- Québec épongera la dette de l’UQAM, Le Devoir, Les Actualités, vendredi 10 octobre 2008, p.a1

- The Real Cost of the Sea-to-Sky P3: A Critical Review of Partnerships BC’s Value for Money Assessment, Marvin Shaffer, CCPA-BC, septembre 2006.

- http://www.infrastructureontario.ca/en/projects/files/DBFM%20Risk%20Analysis%20for%20Publication%20(26NOV07).pdf (disponible en anglais seulement)

- http://www.infrastructureontario.ca/en/projects/files/VFM%20GUIDE%20WEB.pdf (disponible en anglais seulement)

- Evaluating the operation of PFI in roads and hospitals, Pam Edwards, Jean Shaoul, Anne Stafford and Lorna Arblaster.Rapport de recherche no 84 de l’Association of Chartered Certified Accountants Research. London, 2004

- http://www.guardian.co.uk/business/2008/feb/07/london.gordonbrown (disponible en anglais seulement)

- http://www.economist.com/world/britain/displaystory.cfm?story_id=12209493&fsrc=rss (disponible en anglais seulement)

- http://www.unison.co.uk/news/news_view.asp?did=4829 (disponible en anglais seulement)

- Paul Gosling, Rise of the Public Services Industry, A report for Unison, septembre 2008.

- http://www.publicfinance.co.uk/features_details.cfm?News_id=59033 (disponible en anglais seulement)

- Dans une lettre expédiée le 4 novembre, le représentant au congrès James L. Oberstar, président du Comité sur le transport et l’infrastructure et le représentant au congrès Peter A. DeFazio, président du sous-comité sur le transport en commun et les autoroutes ont demandé au ministère des Transport américain de s’assurer que les PPP fassent l’objet d’une plus grande surveillance et ont souligné que 30 des plus importants organismes de transport du pays risquaient de s’effondrer, et se sont dits inquiets que les utilisateurs des autoroutes en viennent à verser des droits de péage artificiellement élevés en conséquence.

- HM Treasury, Value for Money Assessment Guide, août 2004. p. 30

- http://www.translink.bc.ca/files/pdf/Evergreen_Line_Project_Update_May_2007.pdf (disponible en anglais seulement)

- http://www2.news.gov.bc.ca/news_releases_2005-2009/2008FIN0019-001677.htm (disponible en anglais seulement)

mf/ssj/sepb 491